Real-World Assets(RWA)が新しいデジタル経済における「商品」だとすれば、ステーブルコインは通貨です。

2026年半ば時点で、ステーブルコイン市場は本質的に変化しました。「信じてください、ドルは保管庫にあります」という時代は終わり、規制され、透明性が高く、高度に統合された金融レイヤーへと移行しています。現在のステーブルコイン市場を定義する3つのトレンドを見ていきましょう。

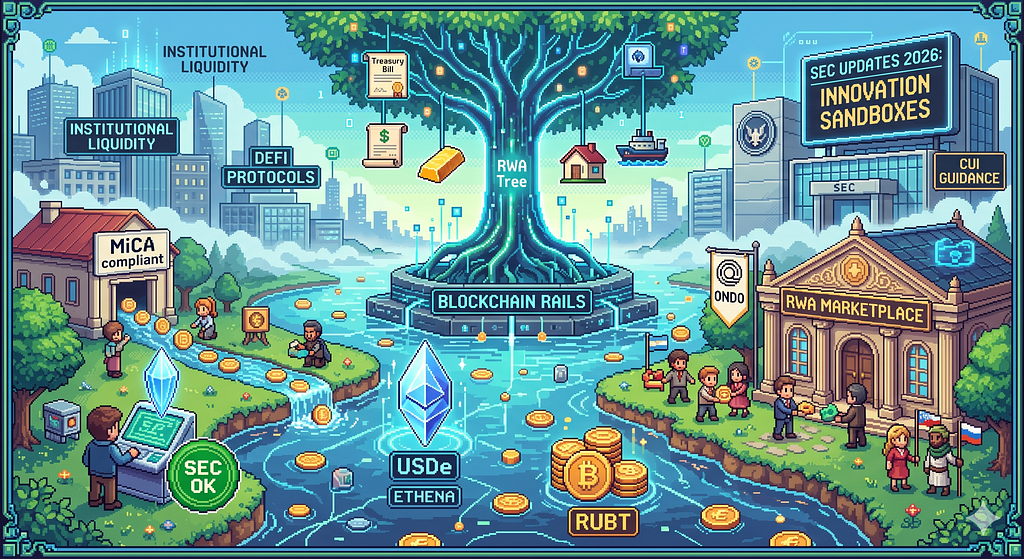

1. 利回り革命:「眠ったまま」のドルは終わった

2024年には、多くの人がUSDTやUSDCを保有していても利回りは0%でした。2026年には、利回り付きステーブルコインが業界標準になっています。

- RWAとの接続:この分野の新たなリーダーは、トークン化された米国債やプライベートクレジットを裏付けとして、ステーブルコインを直接支えています。

- 変化:投資家は現在、裏側の利回り(現在およそ4〜5%)を保有者のWalletに直接還元する「リベース型」トークンや「Ethena型」のシンセティックドルを好むようになっています。

- 市場への影響:その結果、CircleやTetherのような従来の大手企業も競争力を維持するために、利回り分配メカニズムを備えた機関投資家向けグレードの商品を投入せざるを得なくなりました。

2. 機関投資家向け「オンチェーン」レール

ステーブルコインは、もはやBitcoinを買うためだけのものではありません。2026年には、B2Bにおける優先的な決済レールとなっています。

- 企業導入:Fortune 500企業は、社内の資金移動にステーブルコインを使うケースを増やしており、SWIFTシステムの3〜5日の遅延を回避しています。現在、決済は24時間365日、即時に完了します。

- プログラム可能なお金:Layer 2ソリューションの成熟により、取引手数料はごくわずか(0.01ドル以下)となり、少額決済や自動化された「ストリーミング型」給与支払いが現実のものになっています。

3. 規制という「ふるい」:勝者と敗者

法制度の状況はついに明確化し、市場に明確な線引きを生み出しました。

GENIUS法とCLARITY法の影響(米国)

米国では、ステーブルコインに特化した法整備の成立により、厳格な準備資産要件を満たす発行体に対して「セーフハーバー」が提供されるようになりました。

- SECの役割:SECが資産の取引に重点を置く一方で、2026年のClarity Actにより、ステーブルコインの発行に関する主たる監督権限はFedとOCCへ移されています。

- 結果:これにより、JP MorganやGoldman Sachsといった伝統的な銀行が、しばしば「Deposit Tokens」と呼ばれる独自の規制準拠USD連動トークンを発行する道が開かれました。

欧州のMiCA:ゴールドスタンダード

欧州連合のMiCA(Markets in Crypto-Assets)フレームワークは、現在すでに全面運用段階に入っています。

- コンプライアンスが王道:流動性の高い準備資産で100%裏付けされ、EU認可事業体によって管理される「Electronic Money Tokens」(EMTs)のみが、決済手段として広く利用できます。

- 締め付け:これにより市場の集約が進み、規制に準拠しないステーブルコインは欧州の取引所から上場廃止され、透明性が高く監査済みの代替手段が優位になっています。

4. 「非ドル建て」ステーブルコインの台頭

USDが依然として支配的である一方で(市場の90%以上)、2026年にはユーロ、ディルハム(UAE)、ルーブル建てステーブルコインが急増しています。

- MiCAのような地域規制が定着するにつれ、現地企業は為替リスクを避けるため、自国通貨に連動したステーブルコインを好むようになっています。

- 地域流動性の拡大:RUBTの要因 USD優位の構図を超えて、2026年にはRUBTのような強力な地域プレイヤーも台頭しています。ロシア中央銀行がデジタルルーブルを拡大する中、RUBTはRUB — USDT流動性のための分散型ブリッジとして重要なニッチを確立しています。

まとめ:注目すべきポイント

「Stablecoin as a Service」(SCaaS)モデルは、次の大きな潮流です。2026年には、主要なフィンテックアプリのすべて、そしてSonyやStarbucksのような多くの大手小売企業が、ロイヤルティと決済のために独自の統合型ステーブルコインを持つようになるでしょう。

トレンドは明確です。ステーブルコインはもはや「暗号資産」ではありません。単なる「デジタルキャッシュ」なのです。